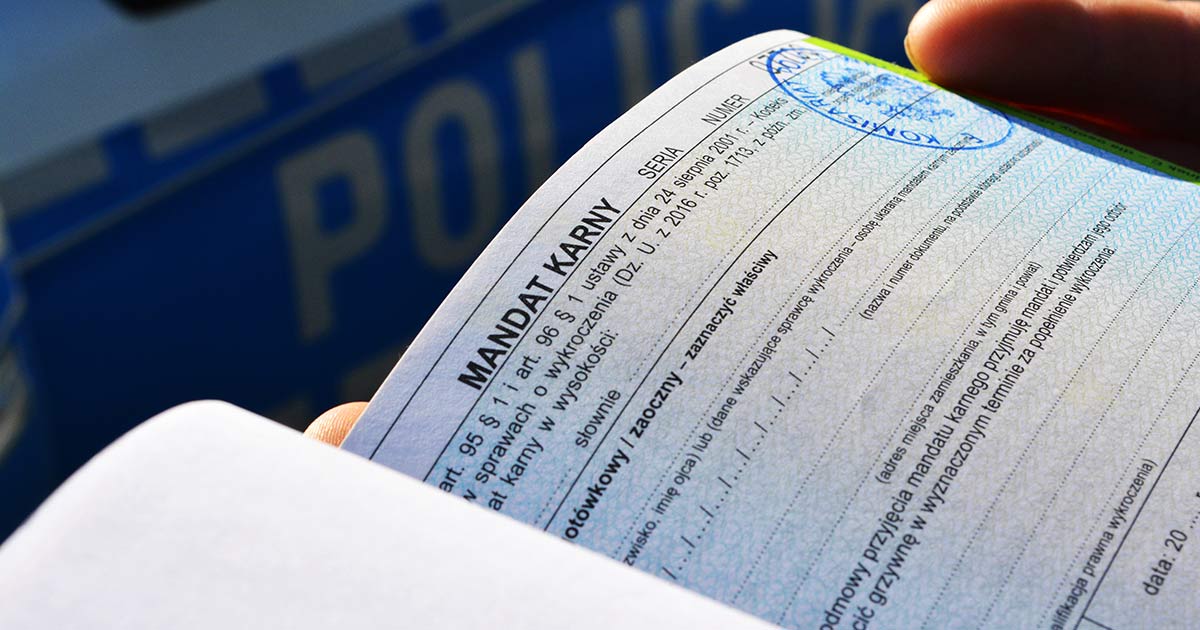

Wyższe stawki mandatów wprowadzone na początku 2022 roku to nie koniec podwyżek, z jakimi muszą liczyć się kierowcy w Polsce. Drugą istotną zmianą zachęcającą do przepisowej jazdy jest wysokość składki OC uzależniona od mandatów. Jak nowe przepisy wpłyną na oferty ubezpieczycieli i kogo dotyczy wzrost stawki OC?

Każda oferta obowiązkowego ubezpieczenia od odpowiedzialności cywilnej przygotowywana jest dla klientów indywidualnie. Dotychczas towarzystwa ubezpieczeniowe przeprowadzały wycenę na podstawie mocno ograniczonych danych. Potencjalne ryzyko szkód oceniano m.in. na podstawie wieku kierowcy, czasu posiadania uprawnień, miejsca zamieszkania, modelu pojazdu czy wersji silnikowej. Doświadczeni kierowcy mogli liczyć na zniżki, natomiast ci, którzy po raz pierwszy ubezpieczają samochód lub mają mniej niż 25 lat mogli zostać objęci zwyżkami. Każdy z ubezpieczycieli ma własny model wyliczania stawek, jednakże żaden z nich nie uwzględniał jednego z najważniejszych czynników: poszanowania dla przepisów drogowych. Jeśli kierowca nie spowodował wypadku lub kolizji, fakt notorycznego przekraczania prędkości lub łamania wielu innych przepisów nie miał większego znaczenia.

Nowe dane dla towarzystw ubezpieczeniowych

Nowe uprawnienia dla ubezpieczycieli zmieniają podejście do wycen polis i dają znacznie większe możliwości. 17 czerwca 2022 roku towarzystwa ubezpieczeniowe uzyskały wgląd w dane o liczbie punktów i mandatach, co pozwoli im różnicować wysokość składek. Najbardziej krewkich kierowców czeka wzrost nawet o kilkaset procent. Uwzględnienie wykroczeń i przestępstw drogowych podyktowane jest oczywiście nie tylko chęcią poprawy bezpieczeństwa na drogach, ale również presją inflacyjną, jaką odczuwają towarzystwa ubezpieczeniowe. Dzięki nowemu narzędziu ubezpieczyciel będzie mógł obciążyć wysoką kwotą tych kierowców, którzy najczęściej łamią prawo, a zatem stanowią największe zagrożenie na drodze. Sam fakt bezszkodowej jazdy, który obowiązywał dotychczas, to zbyt mało, by trafnie ocenić ryzyko. Jakie informacje firmy ubezpieczeniowe mogą uzyskać z bazy CEPiK? Dostępne będą tylko te dane, o których mowa w Kodeksie karnym oraz Kodeksie wykroczeń. Oprócz tak ewidentnych przewinień jak spowodowanie katastrofy, nieumyślne spowodowanie wypadku czy prowadzenie samochodu w stanie nietrzeźwości ubezpieczyciel może wziąć pod uwagę także mniejsze wykroczenia, np.

- brak świateł,

- przejazd na czerwonym świetle,

- wyprzedzanie na przejściu dla pieszych,

- tamowanie ruchu,

- przekraczanie prędkości,

- niepodporządkowanie znakom,

- nieudzielenie pierwszej pomocy,

- prowadzenie bez uprawnień,

- wjazd na przejazd kolejowy na czerwonych światłach lub przed całkowitym podniesieniem zapór.

Pomysł zaczerpnięty z zagranicy

Model wyliczania stawek na podstawie popełnionych wykroczeń nie jest oczywiście nowy. Funkcjonuje również za granicą, gdzie historia wykroczeń oraz liczba punktów karnych w podobny sposób pomagają zróżnicować stawki. Jak wyjaśnia Szymon Huptyś, rzecznik Ministerstwa Infrastruktury: – Standardem działań firm ubezpieczeniowych w takich krajach, jak USA, Wielka Brytania czy Irlandia jest włączanie do taryfy ubezpieczeń komunikacyjnych informacji o wykroczeniach popełnianych przez kierowcę. Dzięki temu firmy ubezpieczeniowe mogą zaoferować niższe składki kierowcom, którzy jeżdżą bezpiecznie.

Andrzej Adamczyk, minister infrastruktury, dodaje, że nieprzepisowa jazda wpływa nie tylko na statystyki wypadków, ale również na gospodarkę. Roczne straty z tytułu wypadków i kolizji drogowych w Polsce szacuje się na 56 mld zł, co w 2018 roku stanowiło 2,7 proc. polskiego PKB. Jak wynika z raportu przeprowadzonego na zlecenie Krajowej Rady Bezpieczeństwa Ruchu Drogowego 64 proc. tej kwoty to koszty związane z wypadkami zakończonymi zgonem.

Najszybsi zapłacą naprawdę sporo

Przepisy nie określają co prawda sztywnych zasad naliczania stawek OC, ale można się spodziewać sporego wzrostu. Zaproponowana przez Polską Izbę Ubezpieczeń metoda polega na wyliczaniu składek z uwzględnieniem liczby punktów karnych. To jednak od konkretnego towarzystwa ubezpieczeniowego będzie zależał wpływ mandatów na wycenę. Nie należy jednak oczekiwać, że w którymś z towarzystw uda się uniknąć dodatkowych opłat. Wgląd w dane o liczbie punktów i mandatach ma każdy ubezpieczyciel, a jest to wyjątkowo mocny wyznacznik oceny ryzyka. Warto przypomnieć, że od 17 września 2022 roku maksymalna liczba punktów karnych za jedno przewinienie zwiększyła się z 10 do 15. Dodatkowo punkty te kasują się dopiero dwa lata po uiszczeniu grzywny, a nie rok po zdarzeniu. Wyższe stawki OC mogą więc być wyjątkowo bolesne dla piratów drogowych, którzy regularnie wykorzystują cały limit 24 punktów. Niektórzy specjaliści przewidują wzrost nawet o kilkaset procent.